Crypto, cryptocurency, cryptoactiva.

De cryptowereld is vandaag de dag al lang geen “uncharted territory” meer.

Cryptoactiva krijgen steeds meer belangstelling. Elke dag opnieuw zetten mensen hun (eerste) stappen in de cryptowereld, gaande van het aankopen van cryptocurrencies tot het aankopen/aanbieden van andere cryptoactiva zoals digitale kunstwerken of non-fungible tokens (“NFTs”). Kortom, steeds meer personen evenals ondernemingen willen cryptoactiva aanbieden en aankopen.

Vanwege voormelde evolutie en het tot nog toe beperkte wettelijk kader hieromtrent, neemt ook het belang van de vraag naar de kwalificatie van deze cryptoactiva toe.

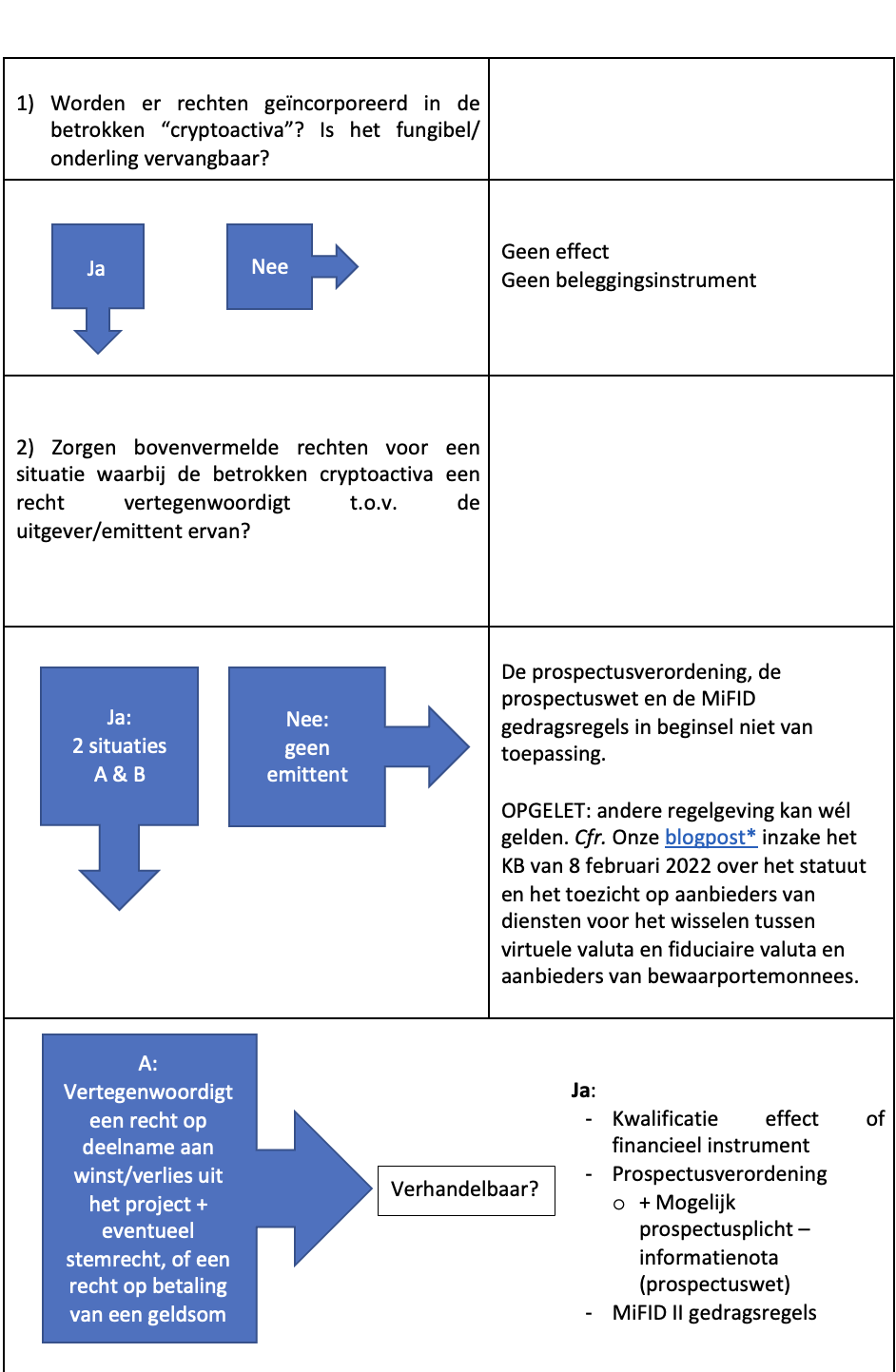

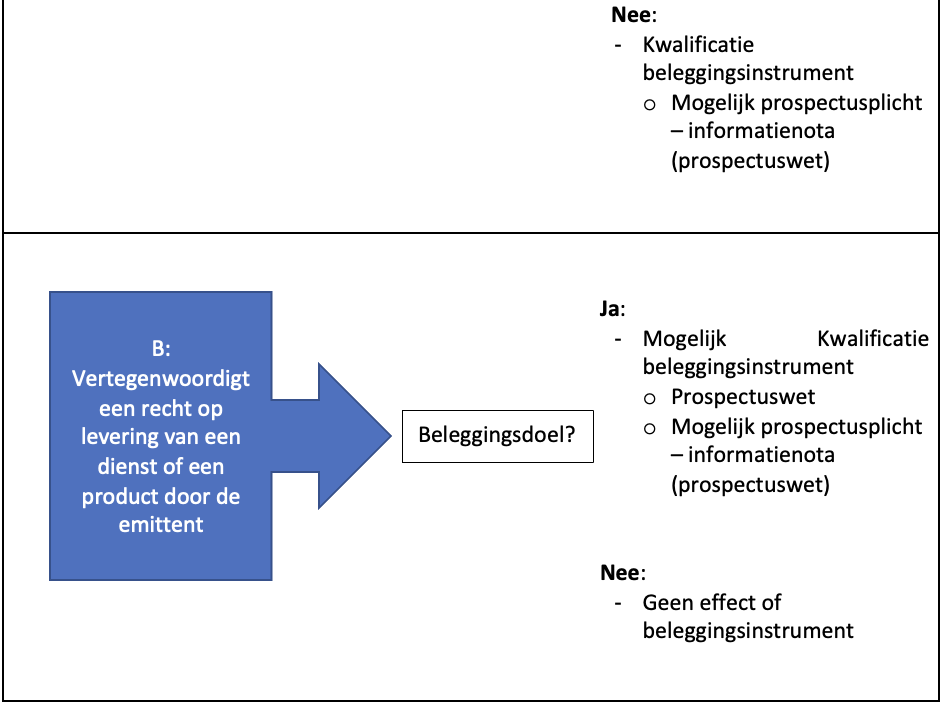

Is het cryptoactief in kwestie een effect, een beleggingsinstrument of louter een virtueel iets dat geen bijzondere kwalificatie vereist? Een toch niet onbelangrijke vraag aangezien zulke kwalificatie zal bepalen of en welke financiële regels van toepassing zijn op deze cryptoactiva.

Zijn de prospectusverordening en de prospectuswet van toepassing? En wat met de MiFID II gedragsregels?

Zijn de cryptoactiva die ik bezit te kwalificeren als een effect - zoals bedoeld in artikel 2, a) van de prospectusverordening - of eerder als een beleggingsinstrument - zoals bedoeld in artikel 3, §1 van de prospectuswet?

Op Europees niveau wordt momenteel onderhandeld over een voorstel van verordening betreffende markten in cryptoactiva. De Autoriteit voor Financiële Diensten en Markten (hierna de “FSMA”) kwam in afwachting naar voren met een mededeling en een handig stappenplan.

* blogpost

Wenst u meer te weten te komen of heeft u hulp nodig bij de kwalificatie? Aarzel dan niet om met ons contact op te nemen.